身处生物制药行业,切身感受到近年来行业的飞速发展。小编梳理近年来,确切的说是2014年来,生物药1类新药申报的情况,以探究国内生物药新药研发的竞争格局和发展趋势。

注:本文数据来源于CFDA注册数据,根据项目实际情况进行重复合并处理等,并限于治疗性生物制品。

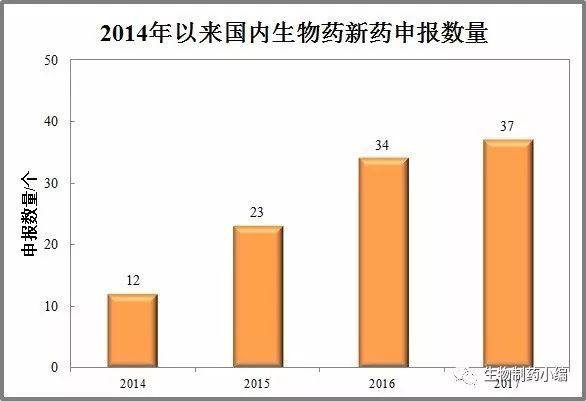

生物药新药申报数量快速增加

2010年以来,国内建立起很多生物药新药研发创业企业,很多化药企业如恒瑞和中药企业如天士力等也陆续布局生物药研发。经过几年的潜心研发,这一波的生物药新药IND从2014年开始爆发式的涌现。2013年底康柏西普快速获批上市,或许预示了随后的生物药新药申报的火热局面。2014年12款、2015年23款、2016年34款,2017年未结束已经有37款。

抗体为绝对主角

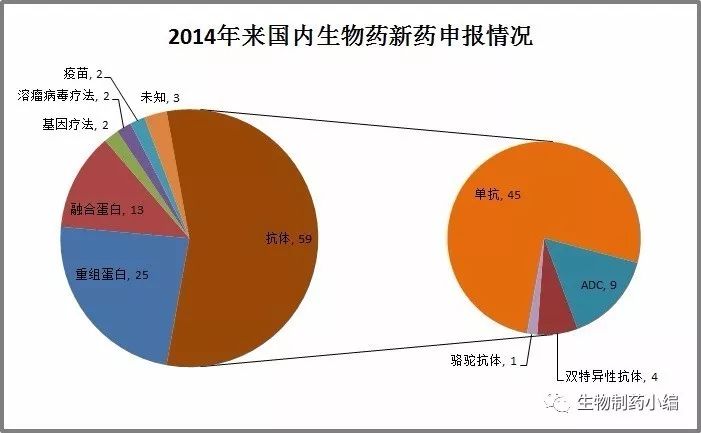

2014年以来申报的106项生物药1类新药中,有59款为抗体药物:包括45个单抗、9个抗体偶联药物ADC、4个双特异性抗体和1个骆驼抗体(康宁杰瑞PD-L1-Fc)。此外,重组蛋白有25个,融合蛋白13个,还有一些个例的基因疗法、 溶瘤病毒疗法和治疗性疫苗等。

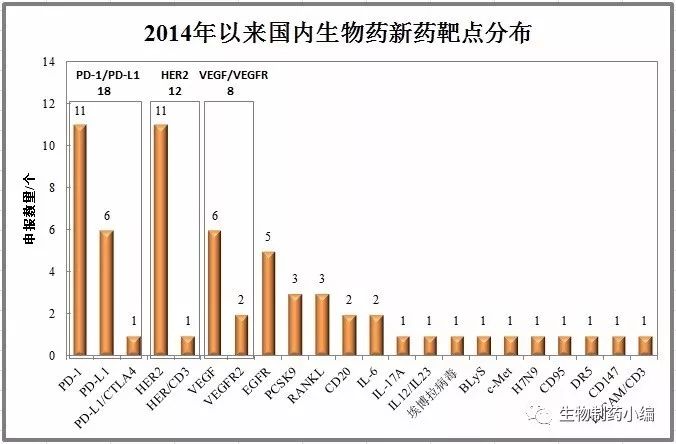

对于抗体类药物,其靶点分布颇值得研究。这里我们合并研究了59款抗体药物和4款VEGF的融合蛋白药物的靶点分布情况。PD-1/PD-L1累计有18款抗体药物申报,为最热门靶点,看来上百家药企开发PD-1并非虚言。其次是HER2靶点,有12款抗体药物申报,接下来是VEGF靶点EGFR靶点。

整体来看,国内抗体药物新药研发相对模式化,一种是跟踪热门靶点如PD-1、PCSK9、RANKL、IL-17A、IL-6等,进行跟踪开发bio-too,另一种是重磅靶点如HER2、VEGF、EGFR等,进行改良型创新如更高程度人源化、糖基化工程化改造等,寻求bio-better。这两种模式基本占据了整个生物药新药研发的90%以上。如果能在前沿靶点进行一些有潜在价值的差异化创新,就是非常不错的创新了。

小编认为这种创新的进化正是符合国内市场环境和临床需求的理性选择。一方面,中国有13亿人口,而经济水平仍处在发展中国家,支付能力和价格仍然是重要考虑因素。另一方面,经济快速发展,产业环境和政策环境向好,资本也慢慢倾向于从后期投资专项前期投资,可以做一些跟踪型创新和改良型创新。总之,创新不能一蹴而就,符合国情,符合市场规律才是硬道理,产业需要稳定、健康的发展。

北上广引领创新、中西部快速发展

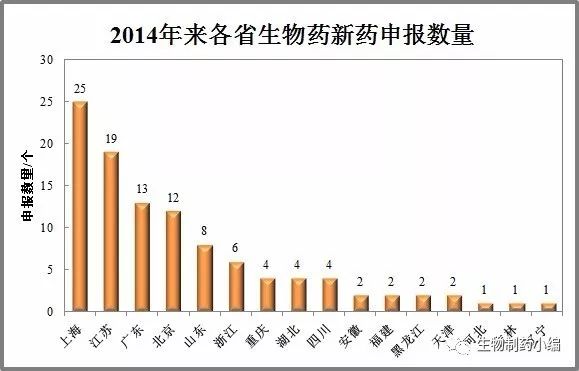

从地域来看,上海、江苏、广东、北京仍然是生物药新药研发的主阵地,而重庆、湖北、四川等省份也在快速发展。一方面,一线城市成本高企,生产方面拓展空间有限,另一方面,中西部城市重视高端产业发展提供了大量的政策优惠,吸引高端生物研发生产企业进驻。

企业竞争激烈,应避免同质化竞争

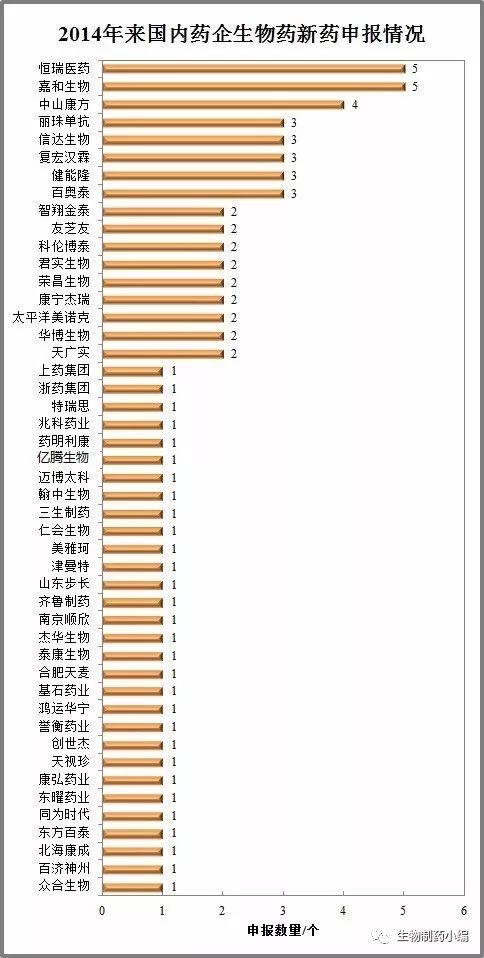

从企业竞争的角度看,106个生物药新药涉及约75家药企,下图仅举例一部分。恒瑞、嘉和、中山康方、丽珠单抗、信达生物、康宁杰瑞、复宏汉霖、健能隆、百奥泰等,均有多个新药申报,研发管线储备较丰富。不过应注意到,国内生物药新药研发仍处于早期阶段,未来格局尚不明朗。速度与质量并重,则无疑是药企间竞争永恒不变的焦点。

许多初创企业带着光环入场,竞争更加多元化。信达生物成立6年,累计融资4.9亿美元;中山康方成立5年,两轮融资4.3亿元;君实生物成立5年,目前市值108亿元;百济神州成立6年,目前市值33亿美元;基石药业成立1年,融资1.5亿美元......目前来看,国内的生物制药产业,想象空间似乎足够大,但也要谨慎面对不断加剧的竞争,在产品相对同质化的基础上,差异化研发是提高竞争力的必由之路,后期则将面对生产能力、市场准入、知识产权、商业拓展等全方位的竞争。

附表 2014年来国内各药企申报生物药新药情况统计

小编总结

中国生物药新药研发正走在加速前进的道路上,竞争格局也正变得复杂。创新带来的是竞争焦点的变化,仿制一个产品成就一家公司的时代已经一去不复返了。前沿靶点的跟踪创新、重磅靶点的改良都具有一定的同质性,在新靶点的差异化创新、改良型技术平台的独特性都需要独辟蹊径,才能在竞争中赢得一席之地。

融入全球市场亦是大势所趋,海外引进(亿腾、天视珍、浙药集团等)及欧美开展临床(百济神州、抗康宁杰瑞/思路迪等)、海外授权(百济神州、信达、恒瑞、誉衡药业等),已经由点及面,未来或将深刻影响到市场中的每一家药企。

附录 2014年来申报IND的生物药1类新药