编者按

最近,两条巨型抗体类药物生产线陆续建成投产。先有韩国三星制药在松岛新城建成18万升(12*15000L)的生产线,使其总产线能力达到36.2万升,一举超过Lonza和BI, 成为全球生物医药CMO中最大的哺乳动物细胞生产线;后有药明生物在无锡建成2.8万升(14*2000L)的生产线,成为全球最大的一次性工艺生物制药生产线。

一时间再次激荡起行业各界对于抗体药物产能、一次性技术和成本方面的讨论。近年来,虽然生物制药产业发展迅速,但是各界对于产能是否过剩方面的讨论从来没有停止过。而基于抗体类药物的高价和高利润率,很长时间内其成本就像橡皮筋一样难以测量,笔者在前文中已有所讨论(单克隆抗体药物成本经济学路线图)。就当所有人还没有搞清楚产能和一次性技术的概况时,连续式工艺的概念又让人们陷入到新的展望与迷茫中。

这几年,当生物类似药和第二代抗体药物的浪潮汹涌而至时,一切的理性和计算似乎都让位于时间成本,一次性技术如旋风似席卷全球,抗体药物产能全面释放,这一切似乎离上一次对全球抗体抗体药物产能过剩的论断并没有过去太久,2010年Genentech那些在湾区关掉的巨型不锈钢产线似乎还温度尚存。

世界真的变了吗?

是的!2010年淘宝双11全天销售额为9.36亿元,快递量1000万单,移动端成交占比不足1%,2017年双11淘宝销售额为1682亿元,快递量8.12亿单,移动端成交占比达到92%。2010年阿达木单抗销售额仅为65亿美元,而2017年其销售额将预计达到190亿美元左右,继续坐稳头把交易;2010年,默沙东在竞争对手百时美施贵宝的刺激下,重新启动pembrolizumab项目递交IND,在此之前此项目位列该公司开发项目列表的末端,pembrolizumab随后在2014年9月4日被FDA批准成为全球首个PD-1药物,2017年pembrolizumab单抗全年销售额有望突破35亿美金,同时截止到2017年全球关于PD-1/L1被批准的抗体药物达到5个,成功在10种癌症中得到应用(包括作为首个不以适应症区分的疾病治疗药物)。2010年人们对生物类似药还在隔岸观火,到今天FDA已经批准多个单抗生物类似药……

关于这样的列举还可以有很多,但单从时间维度和区间内的成果你或许已经明了:世界在变,变得更快,变得更狂野。而对于抗体药物产能、一次性技术和成本方面的讨论,是否也应该站在这样的维度下重新思量?

单克隆抗体药物产能上限不可估量

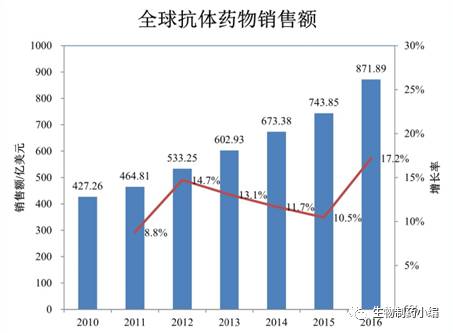

治疗型抗体经过30年的发展以来,越来越在各类疾病治疗中扮演越来越重要的角色。据笔者不完全统计,2016年治疗性抗体销售额达到871亿美金,加上Fc融合蛋白,销量首次超过千亿美金大关,占全球处方药销售额的10%左右。从适应症上来看,目前治疗性抗体在肿瘤和自身免疫性疾病上销售占比达到了36%和32%,呼吸类疾病紧随其后达到12%左右,同时值得注意的是其它类如心血管和止痛类占比正在不断增加,可以说目前抗体类药物已经成为各类疾病有效的治疗工具,重要性不言而喻。同时,随着PD-1/PD-L1免疫疗法的异军突起,也大大增强了抗体药物的广谱性。因此从需求端分析,抗体药物的市场将不断扩大,有研究机构预测2017-2022年抗体药物总销售额的年复合增长率将达到12.5%左右。

▲ 治疗性抗体药物销售额及增长率

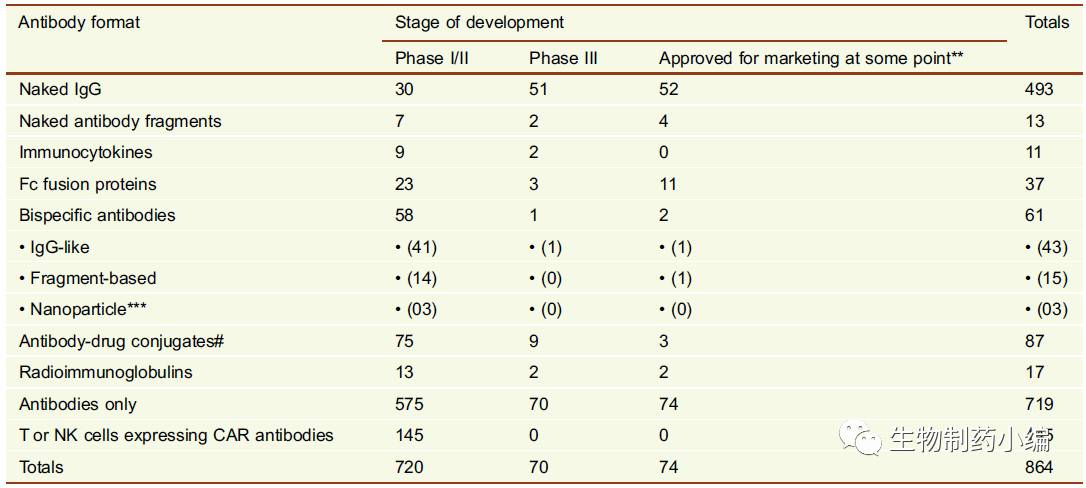

从过往数据来看抗体药物未来的潜力无穷,从现有抗体药物的研发管线来看也是活力无限,今年8月份Janssen原副总裁William Strohl发文对目前上市及临床阶段抗体药物进行综述。截止到5月,全球共批准74个抗体类药物,同时还有719项抗体药物的临床试验正在开展,可谓活力无限。其中从分期来看,三期抗体数量达到70个,绝大多数将在明后年上市。从最近诺华发布的R&D presentation内容来看,100多页的报告中超过80%的与抗体项目有关,抗体项目在各个大型药企的重要性可见一斑。猜想William Strohl的数据中可能还没有包含中国的,目前国内也有多个抗体药物来到三期临床,可以预见的是2018年国内抗体药物将迎来一波上市热潮。从抗体形式上,除了传统的单纯IgG形式抗体,其它如片段、双特异和抗体偶联药物的比例正在不断增加,目前比例接近30%,这些创新抗体将在特定疾病上带来新的惊喜。因此从目前抗体的药物研发现状分析,抗体药物的市场活力将不断增强。

▲ 当前治疗性抗体药物研发分布

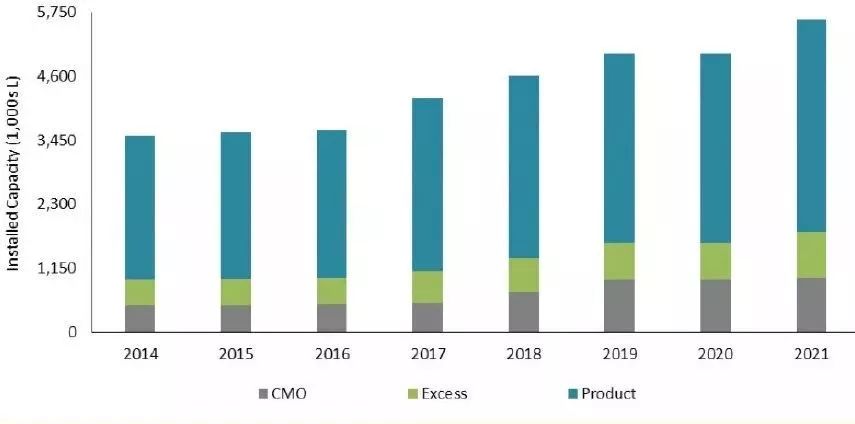

以上的数据仅是从需求端和研发相关方面简述了目前抗体药物的研发概况,2016年BioProcess Technology Consultants公司的一项的调查报告显示,据不完全统计,2016年全球哺乳动物细胞总产能达到了367万升,主要基于抗体药物的快速增加预计到2020年将达到560万升,产能增幅惊人。值得注意的是,通常为了应对市场对相关品种的需求,药厂通常会为相关在研产品或者重大平种提前设计过量的产线,但根据BioProcess Technology Consultants调查数据显示,过剩的产能仅维持在13-14%,并没有如人们想象的那么悲观。此刻,再次让我们回到前文提到的2010年在加州Vacaville Genentech 关闭的产线。Genentech在加州Vacaville厂区最早建立了Rituxan静脉注射产线PCC1。2007年为了应对产能需求,投资3亿美金新增产线PCC2,2010年随后由于市场需求问题并未启动新产线。2017年,在Rituxan皮下注射剂型获得批准后,Genentech重新开启PCC2产线,Vacaville厂区产能将扩大两倍,进一步满足市场需求。

▲ 全球哺乳动物细胞产能趋势

从目前几百万升的产能分布来看,大型药厂和CMO企业总共占据全球30%以上的产能。从2016年数据来看,罗氏仍然位列全球哺乳动物细胞产能之首,达到67.3万升,Lonza作为CMO行业的老大,紧随其后达到26.1万升,而生物技术巨头Amgen基于不同的生物策略,全面转向更小规模的一次性技术,产能逐渐减少至第六。BioProcess Technology Consultants公司预测,2021年全球产能在大幅增长的同时,前十名排位也将发生改变。罗氏仍然将位列全球哺乳动物细胞产能之首,达到90.9万升。而韩国CMO新锐三星制药产能将达到36.2万升,位列第二,笔者估计这一数据会继续提高。目前,三星制药已经和六个公司涉及九个品种签订了合作协议,2016年收入达到2.63亿美金。同时还和15个公司涉及30多个品种正在进行谈判,再加上截止到2017年其已经分别有5个和2个生物类似药分别被美国和欧盟批准,其产能将不断增加,前段时间也传出他们将韩国之外的其它地区建厂计划。

另外值得注意的是,大药厂基于不同的研发策略其产能将发生有趣的变化。Pfizer和Amgen基于青睐于更小更灵活的一次性工艺,其总产能加不断下降。而基于对抗体药物的大力投入,诺华在2021的产能可能会达到20.5万升,届时可能会来到第十位。

▲ 全球哺乳动物细胞产能前十位排名

面对国外抗体产能的不断升级,可以说目前国内抗体药物的产能才刚刚释放,目前国内抗体药物的总产能仅为10万升左右,而且大部分都是近几年才新增的,与国外仍有很大的差距。值得注意的是,面对近两年快速增长的产能,多位同仁已经开始为国内可能的过剩产能表示但是担心。从以上全球的数据来看,可以说单纯从量上去担忧国内抗体药物产能可以说是杞人忧天,我们需要谨防的是打着建立产线的幌子不干实际的事情,骗钱骗土地的行为。诚然,这些年产品没出来,产线建了一波又一波的事情在中国太多了。但如前文所述,站在新形势下来思量此问题,任何行业作为追赶者,通常都会历经看不上、看不懂和追不上的过程,对于韩国邻居,我们已经经历过这样的过程。而对于我们,在产能没有上来之前,是否清醒地有点过于惊人?

对于中国,作为追赶者,随着MAH制度的逐渐落地,可以预见的是更多的企业将不会自己建产线,更专注于产品的开发。而随着医保制度的不断完善,基于市场准入方面的考虑,即便建设的产线也会更为分散更为灵巧。但无论怎样,国内的产能是否需要更多一些的期待?

一次性工艺成本下限仍可期待

对于一次性技术,从来不缺少批评声和赞扬声。但不可否认的是,对于中国这样的追赶者,这两年快速增长的本土抗体市场离不开快速一次性技术的支持,因此也有人戏称中国的抗体药物是建立在“塑料袋上的工艺”。

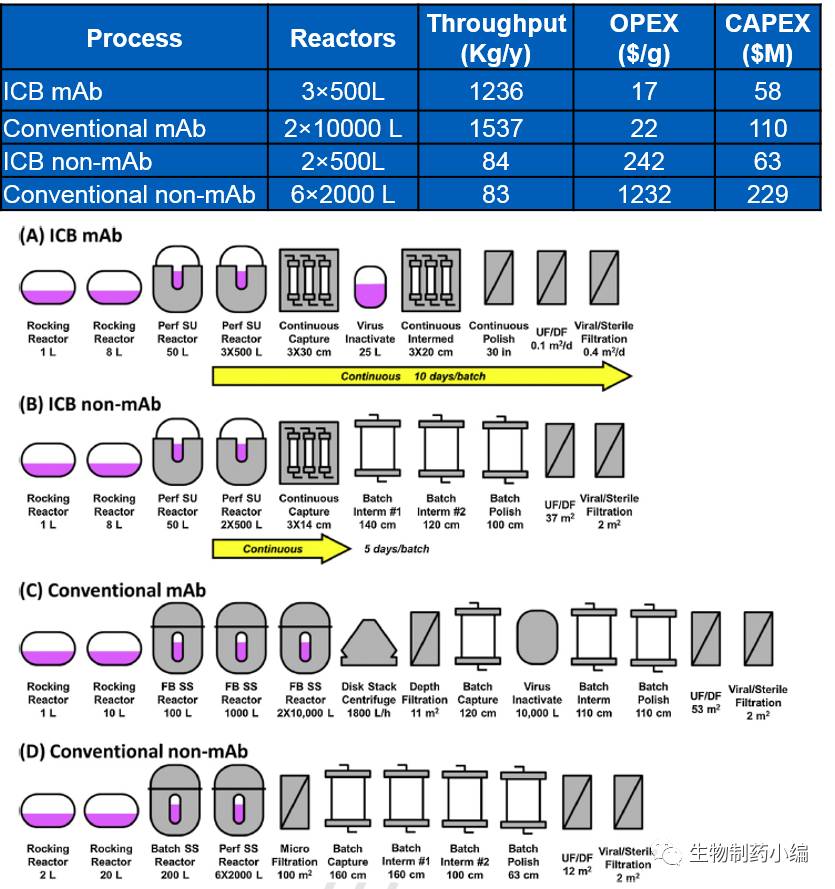

一次性技术历经十多年发展,虽然概念基本上被人所接受,但对于其成本人们并不认可。虽然近年来出现过各种计算的方式来比较一次性工艺和传统工艺成本,但数据总难以让人信服。人们总对又便宜又方便的技术的产生疑虑。但笔者认为,单纯的比较一次性工艺和传统工艺并不可行。首先,即使是传统工艺中也都包含有一次性技术,在成本计算的时候很难将其进行分离,即没有绝对的一次性技术和传统技术,我们所有的技术都是杂合型技术。其次单纯把反应器是否是一次性就片面地理解为是否是一次性工艺太过草率,众所周知抗体药物接近60%的成本由下游纯化组成。最后,目前大部分数据仅是基于模拟,没有企业仅为了证明两者的差别而真实地建立两条产线进行对比。

▲ 杂合性工艺相对不锈钢工艺的成本比较

笔者在此当然不是回避某项技术的好坏,只是任何技术在发展过程中都要经历阶段,一次性技术诚然如此。既然我们明白很难将单纯的一次性技术和传统技术分割开来,那么遵照存在即合理的原则,杂合型的技术将是目前更为经济的技术。当然从上表数据来看,相同总规模情况下,杂合性的技术比不锈钢的传统技术单位成本更低,同时收回成本的时间更快。

但对于一次性的技术和产能的关系,如上文所叙,基于市场准入的原因,产能更为分散和灵巧,而这点上,一次性技术将具备天然的优势,因此无论你是否看好这项技术,这项技术仍然在未来很好一段时间继续增加其比重。而抱着对科学发展的敬重感,今天我们对一次性技术的部分诟病可能会在未来陆续得到解答。

连续式工艺任重而道远

对于连续式工艺,其概念比一次性技术其实更早,上世纪90年代灌流工艺基于其稳定性一度认为是未来生物制药的主流技术,但由于其产量低和操作的复杂性,逐渐被补料分批式培养所替代。而随着一次性技术的兴起,其最大培养规模仅为2000L,人们总是或多或少的对其总产能产生忧虑。好在这些年,随着细胞株构建、细胞培养工艺和纯化技术的不断发展,特别连续式工艺设备的不断优化,让这一技术重新回到人们眼球,勾起人们新一轮的讨论。

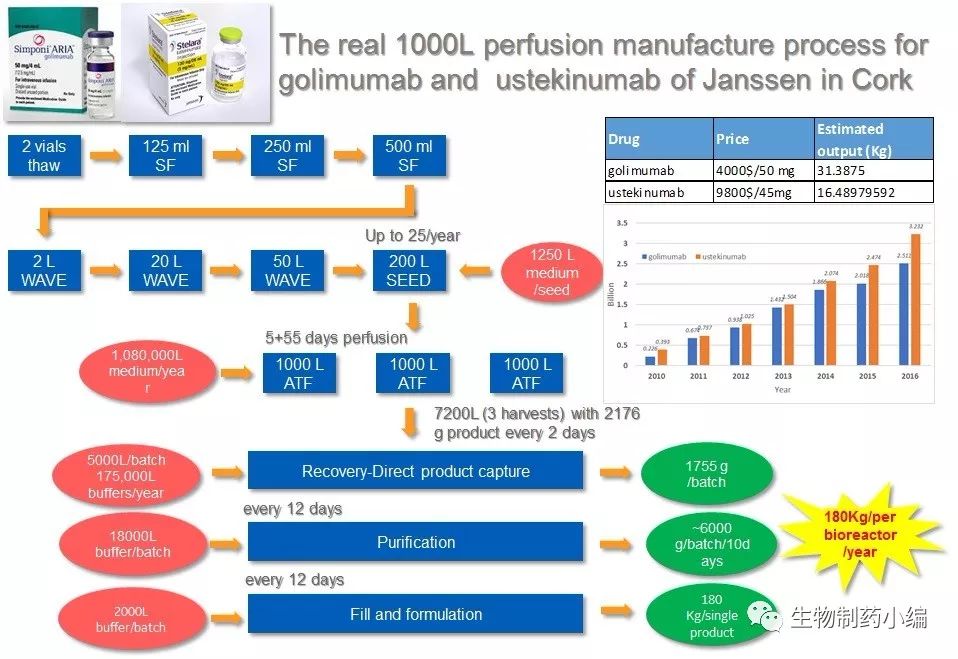

▲ goligumab和ustekimumab商业化的灌流工艺

在对传统工艺和连续式工艺比较之前,先看一看现实的灌流培养工艺。目前抗体药物采用灌流工艺的并不多,Centocor和Janssen一直偏爱此项技术,具体参照前文(工艺变更在路上:Remicade临床开发及上市后工艺变更实例)。Janssen两个重磅炸弹药物goligumab和ustekimumab,在爱尔兰的科克工厂均采用的是ATF的灌流工艺,上游每批次培养60天,一年消耗上百万升培养基。下游为每12天一个亚批次,一年消耗上二十万升缓冲液。基于笔者的估算该反应器每年可以生产180 Kg单抗原液,而基于这两个药物在2016年的销售额来算,最大需求量各不超过 30 Kg,可以说此灌流工艺远远超过其产能。可能是鉴于此方面的考虑,2012年起Janssen宣告后续项目将不再采用灌流工艺。

那是否意味着灌流工艺或者连续式工艺真的没有前途了?

当然不是,如前文所述,产能、一次性工艺和连续式工艺其实是相互联系,互为影响。站在一定规模维度下,在一次性工艺具有一定的成本优势情况下,再基于工艺单位体积表达量比较低的情况下(低于5 g/L),灌流工艺或者连续式工艺的前景还是比较可观的。通常补料批次培养可以达到5-8 g/L情况下,再采用灌流工艺就很难降低其成本了,因为如上文说下游纯化技术大部分的成本,在上游产能继续增加的情况下成本反而会上升。同时值得注意的是,相对上游连续式工艺的快速发展,下游工艺发展仍然比较缓慢,下游连续式工艺仍是工艺限制点。此外,下游大部分都是单元操作,有很多工艺理论上是很难做成连续式的。目前赛诺菲是连续式工艺的大力推动者,其之前基于小规模的数据模拟大规模下的情况,发现无论对于抗体还是其他药物,在固定投入和维护成本上,连续式工艺都可以有效降低成本。

▲ 赛诺菲的连续式工艺

相比其他行业,医药行业基于法规的要求更为保守,这也是很多行业已经实现连续自动化工艺了,而医药行业还是传统的批次工艺的原因。欧美药厂基于这些法规的考虑,以及领先者的姿态,求变的需求当然会更少些。站在追赶者的角度,全球智能化制造发展的今天,要想弯道超车,我们是否应该以积极的心态拥抱连续式工艺(坚持情怀和创新驱动:复宏汉霖及复星凯特CEO访问)。如果对于连续式工艺工艺的应用存在疑虑,目前至少部分工艺采用连续式工艺是可行的。而同样抱着对科学发展的敬重感,连续式工艺在制药行业的应用或许势不可挡。

展望

在结束此文的时候,面对此刻国内火热抗体药物研发热潮,笔者想到13年前的一个瞬间。1994年12月17日晚上8点,被誉为“魔岩三杰”的窦唯、张楚、何勇以及作为嘉宾演出的唐朝乐队所参加的《摇滚中国乐势力》演唱会在香港红磡体育馆正式开演,现场坐满了来自世界各地的媒体和近万名香港观众。在此之前他们很少有机会亲眼目睹来自北京的新音乐风采,而在香港这个中国人的娱乐重镇中,红磡体育馆向来被视为偶像与巨星的舞台,人们在这里一向只为娱乐而来,在声光舞影中求取一夜欢乐。

红磡体育馆历来严格的规定,阻止不了上万名决心要站起来的观众,他们用双手和喉咙舞动、嘶吼,他们用双足顿地、跳跃,连向来见惯演出场面的媒体和保安人员也陷入了激动的情绪中。这场长达三个半小时的演唱会,几乎全程陷入了不可思议的状态。在香港,几乎没有一场演唱会像这样疯狂。因为那是后来被称为“中国摇滚乐最辉煌的一夜”。而此那天之后,随着创作者和听者的热情逐渐远去,94年后中国内地再无摇滚音乐。

回到今天国内抗体药物的追赶者位置上,很遗憾我们仍然很难将产能、一次性技术、连续式工艺和成本的关系彻底分离。但无论基于怎样的思考,抱着追赶者的谦虚感和对科学发展的敬重感,我们都应该努力向前。

跨越理性主义,我们是否应该明白:风要刮起来,是否先得有尘埃?

参考文献

2.Monoclonal Antibody Manufacturing:Cost Benefits of Hybrid Disposable Systems

3.business impact of an integrated continuous biomanufacturingplatform for recombinant protein production

4.Current progress in innovative engineered antibodies