作为发病率和死亡数目最多的恶性肿瘤之一——肺癌,成为无数患者的梦魇,医药研发的焦点,市场上的必争之地。

这个疾病领域有很多精准治疗方式,诞生了无数的传奇药物,如奥希替尼——史上最快审批上市的肿瘤药;见证了新旧治疗方法的交替,靶向时代的兴起、免疫时代的新潮;目睹了科研工作者的心血,一二三代激酶抑制剂,不断推陈出新,克服耐药的问题。

肺癌主要分为非小细胞癌和小细胞癌两大类型,其中,非小细胞癌(NSCLC)占85%以上。从组织学分类来看,非小细胞肺癌包含:腺瘤,非鳞状上皮癌,大细胞上皮癌,肉瘤样上皮癌以及腺鳞状上皮癌等。早期的NSCLC主要依靠手术治疗,但多数NSCLC患者初诊时已是中晚期,只能以药物治疗为主。

随着分子生物学和肿瘤免疫学的发展,NSCLC的治疗也朝向更加精准的治疗方式。从最开始的放疗化疗手术到靶向给药再到今天的免疫时代,临床治疗上多种不同理念协同作用。根据药物治疗方式的不同,一共分为靶向药物、免疫药物和化疗药物三个板块,进行药物市场和未来治疗趋势分析。

靶向药物

目前,多种基因突变与表达异常等分子机制也被证实与NSCLC发病相关,根据驱动基因突变而设计的药物就是目前所说的靶向药物。

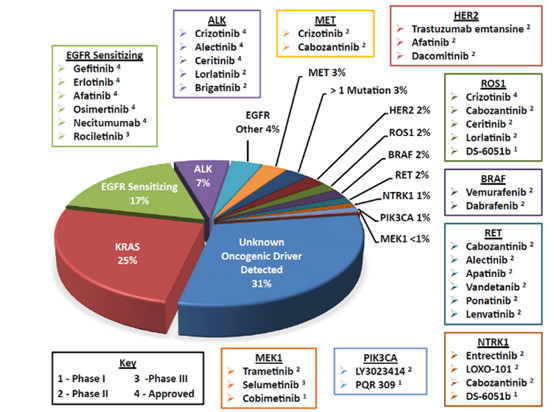

图1:NSCLC驱动基因突变频率和治疗药物

注:NSCLC驱动基因抑制剂目前只有EGFR、ALK、ROS1三个有药物上市,其中ROS1小分子抑制剂克唑替尼是属于ALK、ROS1多靶点抑制剂,属于ALK抑制剂范畴。其他目前都有药物进入临床试验,不过大多集中于临床II期。

根据驱动基因和作用方式的不同,靶向药物一般又包括表皮生长因子受体-酪氨酸激酶抑制剂EGFR-TKIs、间变淋巴瘤激酶(ALK)抑制剂、抗血管生成单抗药物。

1EGFR-TKIs

EGFR突变是NSCLC最常见的驱动基因,大约17%的NSCLC患者发生EGFR突变,中国等亚洲国家突变概率高达30%以上。

EGFR-TKIs通过内源性配体竞争性结合EGFR,抑制酪氨酸激酶的活化,进而阻断EGFR信号通路,最终产生抑制肿瘤细胞的增殖、转移并促进肿瘤细胞发生凋亡等一系列生物学效应。

多项大型III期临床试验证实EGFR-TKIs治疗EGFR突变阳性NSCLC的效果优于化疗,因此几乎所有的指南都推荐EGFR-TKIs(如吉非替尼、厄洛替尼、埃克替尼)作为EGFR突变阳性NSCLC的一线治疗方案。

根据作用靶点、结合位点、抑制机制以及临床耐药性表现,主要将EGFR-TKIs分为三代。

EGFR突变主要发生在18~21号外显子,其中19号外显子的缺失突变和21号外显子的L858R点突变是最常见的EGFR突变亚型,占所有突变类型的90%,称为EGFR基因的敏感突变。

第一代EGFR-TKIs,适用于EGFR具有敏感基因突变的局部晚期或转移性非小细胞肺癌的一线治疗。主要采用与ATP竞争性结合的方式,对于在19号外显子的缺失突变和21号外显子的点突变的EGFR进行抑制。然而,一代EGFR-TKIs除竞争性抑制突变的EGFR蛋白外,也能抑制正常细胞的EGFR功能,导致皮疹,腹泻和无食欲等副作用。

对于基因测序筛选出具有EGFR突变的患者,EGFR-TKIs不管是中位无进展生存期(是患者生存期质量最重要的指标),还是在客观缓解率、副作用上都优于传统的化疗药物。

这也是精准医疗较好的诠释,把最有用的药物用在最需要的病人上,只有EGFR突变的患者服用了才能产生疗效,要不然效果还不如化疗药物。庞大的肿瘤患者人群也带来了巨大的市场价值。

随着第一代EGFR-TKIs众多药企的介入,和耐药性问题等诸多因素的存在,市场出现疲态,开始走向下滑。

要知道NSCLC整个领域的增长速度高达16%左右,在这个浪潮下,第一代EGFR-TKIs或许也只能感叹:夕阳无限好,只是近黄昏!

不过这对于中国的患者却是一个福音,高达30%的EGFR突变,庞大的患者基数,这些人就像嗷嗷待哺的婴儿一样等待药物来救命了。

第一靶向药物虽然疗效显著,但2/3的患者都会在使用药物1-2年出现抗药性。

耐药机制:

① 一代EGFR-TKIs结合的氨基酸片段发生了T790M突变,导致耐药,占比为50%。

② 肿瘤细胞可以其他代谢通路来弥补EGFR突变被抑制,可以通过c-Met、HER2、KRAS等通路,占比为20%。

③ 目前还没有占到准确的耐药机制,占比30%。

因此根据一代药物导致E790M突变的情况,又开发了二、三代EGFR-TKIs,不过只有第三代EGFR-TKIs能够对E790M突变的患者有响应。

第二代开发的逻辑是:如果药效更好,或许耐药性会出现更晚,甚至是没有。

第二代EGFR-TKIs阿法替尼采用共价键结合的方式对EGFR进行不可逆的抑制,同时对HER2有部分的抑制作用。由于阿法替尼与EGFR酪氨酸激酶区的结合是不可逆性的,因此阿法替尼的作用强度更大,不过也导致它和正常细胞的EGFR作用更强,副作用也更为剧烈。因此阿法替尼在临床使用远没有达到大家的期望,市场表现上也算中规中矩,现在处于一个缓慢爬坡增长阶段。而达克替尼或许可以为其二代EGFR-TKIs证明,在一线EGFR阳性的NSCLC有所作为。

三代EGFR-TKIs就在巨大的需求和瞩目下应运而生,进一步开辟了“精准医疗”的时代。

一代EGFR用药产生耐药后,一线的用药是化疗药物,基本上又回到了最开始“无药可救”的地步了。

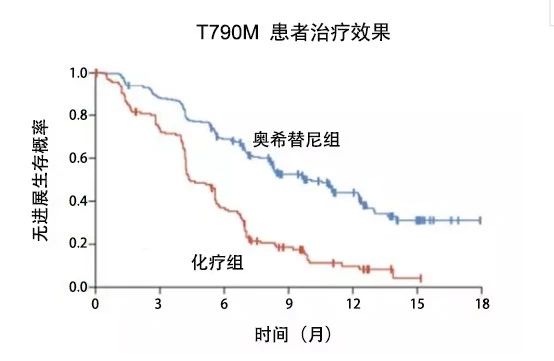

AZD9291(奥希替尼)是一种口服的小分子第三代EGFR-TKI,是首个针对EGFR T790M突变的肺癌药物,能靶向非小细胞肺癌的EGFR基因突变(包括18,19,21突变)和EGFR-TKI获得性耐药(T790M)。奥希替尼能够扮演者第一、二代EGFR-TK,靶向EGFR基因突变(包括18,19,21突变),作用稍弱;又能够靶向T790M突变,扮演三代EGFR-TKI的角色;同时奥希替尼具有更好的选择性,对野生型的EGFR蛋白作用弱;而最为关键的是,它还对于脑转移有效。50%的NSCLC患者都会发生肿瘤的脑转移,而之前的EGFR抑制剂都不能有效通过血脑屏障,达到杀伤肿瘤的作用。

简单来说:副作用小、疗效好、目标人群精准、还有附加作用,独此一家没有对手。

图2:奥希替尼临床试验

在T790M耐药的患者中,奥希替尼对照之前的标准疗法-化疗也呈现出碾压式的胜利,创造了肿瘤史上两个记录。

➤从临床试验到上市许可仅历时两年半,打破了格列卫尘封已久的三年记录!

➤从受理上市批准仅仅用了7个月!截止至2018年6月,成为了中国获批最快的新药!

绝佳的疗效,自带光环的推销,让奥希替尼成为了EGFR-TKI最好的代言者,市场上一路高歌猛进,未来可期。不过奥希替尼最大的缺陷就是它的价格,每年高达20万元,而亚洲患者具有众多的患者群体,没有美国强大的医疗体系支撑,如何消化这么大的一个市场也是一个难题。

不过可喜的是,目前中国首个原创的第三代EGFR靶向抑制剂艾维替尼已被CDE纳入第三十一批优先审评程序,艾维替尼的上市将为我国广大患者提供新的治疗选择,缓解患者沉重的医疗负担。

2ALK抑制剂

EML4-ALK基因融合是继EGFR基因突变后又一大的致癌突变。EML4-ALK基因融合在白种和中国NSCLC患者中的表达阳性率分别为5%和3.3%-6.1%。

目前已有四款药物上市,一代ALK抑制剂克唑替尼、二代ALK抑制剂3个。

克唑替尼是首个口服的ALK抑制剂,同时也是c-Met和ROS1抑制剂。用于治疗通过FDA批准的检测方法诊断为ALK阳性和ROS1阳性的转移性非小细胞肺癌,和EGFR抑制剂类似:

① ALK抑制剂相比之前的标准疗法,整体疗效更好。

②患者通常在一年使用后会出现耐药突变,其中最主要的耐药机制是ALK的继发突变,需要更新的靶向药物。

③不容易透过血脑屏障,对于脑转移的效果不佳。

第二代ALK抑制剂活性更好,同时在正常人体组织里ALK蛋白没有EGFR蛋白表达那么多,所以二代ALK抑制剂在临床使用中更加广泛。

其中罗氏公司的艾乐替尼成为了其中的佼佼者,用于治疗ALK阳性的非小细胞肺癌。2017年ASCO会议上,艾乐替尼与克唑替尼一线治疗的头对头的比较研究中,《NCCN非小细胞肺癌临床实践指南》正式确立艾乐替尼为ALK阳性的NSCLC患者一线治疗的地位。

市场表现上来看,罗氏公司的艾乐替尼凭借疗效上的优势,呈现出飞速增长的趋势,有望在18年超越辉瑞,成为ALK+ NSCLC的王者。

辉瑞公司推出的第三代ALK抑制剂,主要靶向ALK和ROS1,可抑制克唑替尼耐药的9种突变,几乎可克服所有耐药突变,具有较强的血脑屏障透过能力,入脑效果较强,特别适合对其他ALK耐药的晚期NSCLC患者。目前已经进入了Ⅲ期临床试验,有望接替克唑替尼的辉煌。

3抗血管生成的单抗

血管生成是NSCLC发生、生长和转移的必经过程,VEGF是血管生成的主要调节分子,VEGF表达增加往往提示预后不佳。VEGF受体拮抗剂凭借其临床中良好的疗效,已经斩获了多个肿瘤适应症。

目前已经上市了两个单抗:罗氏的贝伐珠单抗(VEGFR单抗)、诺华公司的雷莫芦单抗、(VEGFR2单抗)。

贝伐珠单抗通过结合人血管内皮生长因子(VEGF)以阻断其与内皮细胞上的受体结合从而发挥作用,是全球首个可广泛用于多种肿瘤的抗血管生成药物。除了非小细胞肺癌这个适应症外,还包括了转移性结直肠癌、宫颈癌、卵巢癌、转移性乳腺癌和恶性胶质瘤。

不过贝伐珠单抗也开始面临专利的危机,欧洲专利2018年到期,美国到2019年,已经受到了多家公司的觊觎,出现了下滑的迹象。

雷莫芦单抗和贝伐珠单抗作用方式类似,靶向于血管内皮生长因子受体(VEGFR2),可通过抑制配体刺激的VEGFR2活化,阻止血管内皮细胞的增殖和迁移。该药用于治疗晚期胃癌或胃食管结合部腺癌、转移性非小细胞肺癌和EGFR或ALK基因突变肿瘤。

随着适应症的不断扩大,同时没有专利到期的危机,市场份额有望得到进一步的攀升。

礼来研发的Necitumumab(EGFR单抗)带有黑框警告,存在严重的风险,除了低镁血症外,还包括心脏骤停和猝死。加上市场已经存在三代小分子EGFR-TKIs,竞争异常激烈,Necitumumab市场表现惨淡。

免疫药物

正常人体的免疫系统具有对肿瘤细胞的杀伤作用,肿瘤要想形成发展,首先要躲避免疫系统的杀伤。

一般来说肿瘤细胞有两种策略来介导肿瘤免疫逃逸过程:

1.降低肿瘤抗原的表达,伪装成“自己人”,使人体系统识别异己的功能难以发挥。

2.T细胞的免疫杀伤受到人体精确的调控,是一个稳态过程。如肿瘤细胞能够表达PD-L1和PD-L2分子,这些分子可以结合T细胞的PD1蛋白,抑制T细胞的功能,相当于按下了T细胞的“刹车按钮”。

根据第二种肿瘤逃逸发展设计的免疫检查点抑制剂,因其在临床表现出的巨大优势,开辟了肿瘤免疫的时代。

由于免疫系统具有记忆功能,因此一旦PD-1抑制剂起效有所响应之后,其中部分病友实现临床治愈,也就是说五年、十年不复发、不进展、长期生存。

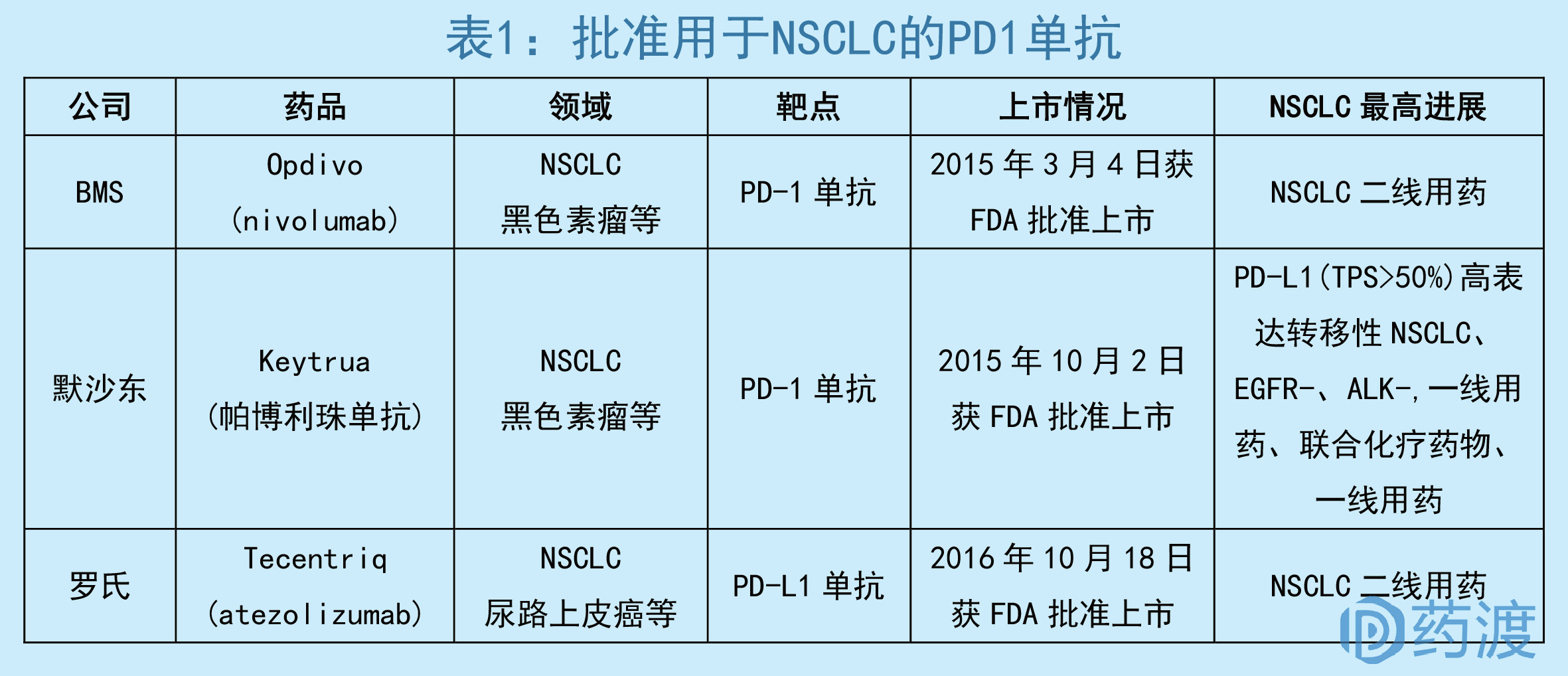

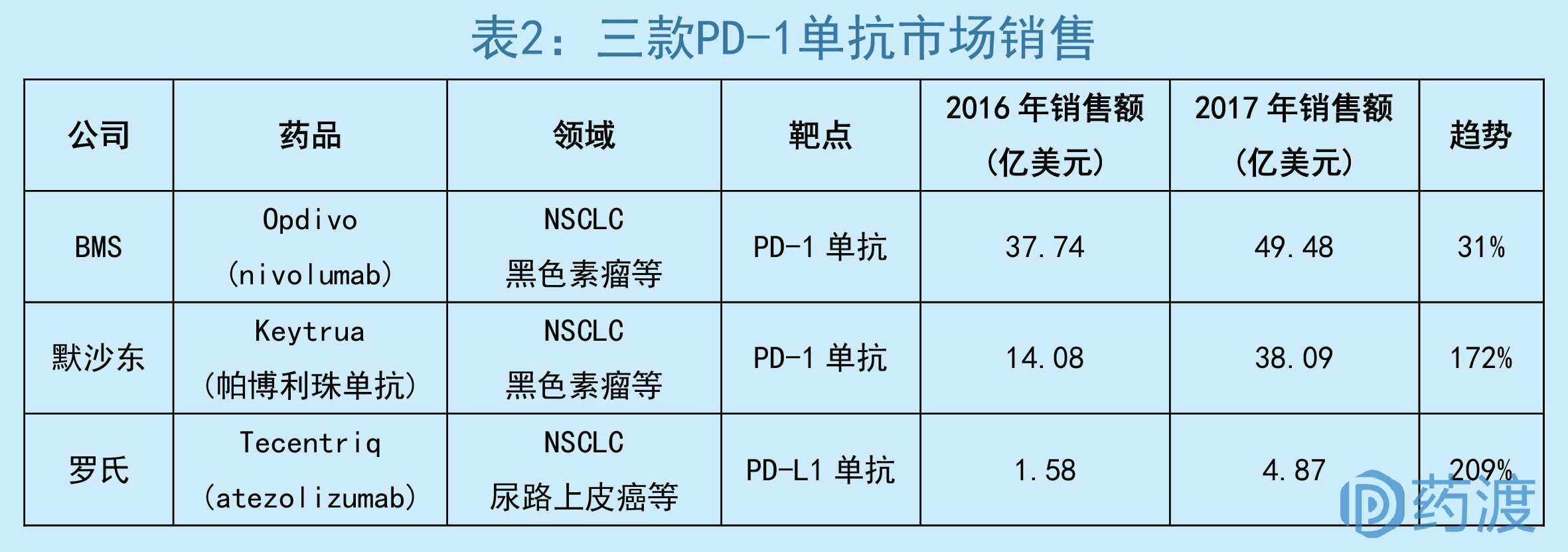

目前被批准用于NSCLC的PD-1抑制剂总共有三款:BMS公司的Nivolumab(商品名Opdivo,简称O药)、默沙东公司Pembrolizumab(商品名Keytruda,简称K药);罗氏公司的Atezolizumab(商品名Tecentriq,简称T药)。

BMS公司的O药作为第一款PD-1抑制剂,依靠众多适应症的批准,在市场销售方面处处压制默沙东公司的K药。同时在OK专利之争中,BMS公司又凭借专利EP1537878和EP2161336获得默沙东6.25亿美金首付款,及K药年销售额2.5%-6.5%销售分成,PD-1王者之位没有悬念。

在NSCLC方面,O药在2015年3月4号就拿下了NSCLC二线的用药,和其他适应症类似,而K药在落后半年之后于2015年10月2号,才拿下PD-L1(TPS>1%)高表达转移性NSCLC,EGFR+、ALK+,化疗失败,二线用药。

一线用药和二线用药,虽然只有一字之差,却在临床使用上代表着天壤之别,只有在一线用药失败后才依次考虑后面的用药方案。

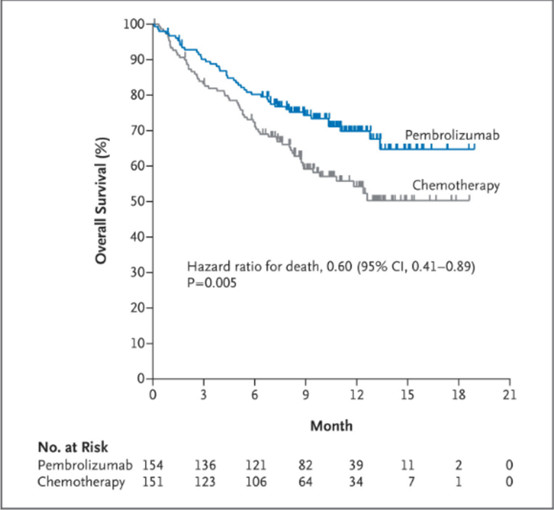

在大规模Ⅲ期临床试验方案checkmate-026上,O药选取的是PD-L1(TPS>5%)阳性的NSCLC患者。结果和标准化疗方案相比并没有明显的优势,最后股市动荡,BMS公司当日股价暴跌,短短几天时间跌幅高达20%。而默沙东相比而言就更加谨慎点,K药选取的患者的群体的是PD-L1(TPS>50%)强阳性的NSCLC患者,最终凭借Ⅲ期临床试验keynote-024,率先拿下了NSCLC的一线用药,开始展现王者之气。

图1:K药重要Ⅲ期临床试验keynote-024结果

PD-1抗体组明显好于化疗组,而且从生存曲线上看,差距越拉越大,患者长期受益。而且,PD-1抗体组副作用发生率降低一半(3级以上不良反应发生率分别是26.6%和53.3%),对化疗取得了碾压式的优势。

当然默沙东公司的野心也不局限于PD-L1强阳性的患者(大约占非小细胞肺癌25%-30%左右),因此开展了一系列临床试验。

2017年05月10日,联合化疗药物,一线NSCLC用药被FDA获批,进一步巩固了NSCLC的霸主地位。

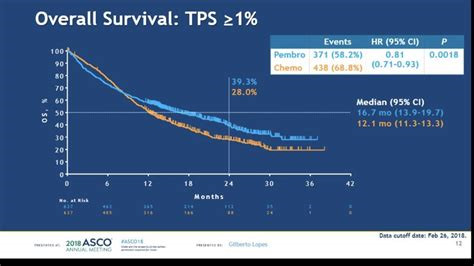

18年6月份ASCO,默沙东公司又宣布了K药Ⅲ期临床试验keynote-042的捷报,对于PD-L1表达阳性(不需要强阳性,只要PD-L1表达超过1%即可)的非小细胞肺癌(不用区分腺癌、鳞癌,主要不是小细胞肺癌即可),K药战胜了标准方案化疗,瞬间成为了会议瞩目的焦点。

对于K药而言。70%PD-L1阳性的病人已经拿下,PD-L1阴性的病人里超过一半是非鳞非小细胞肺癌,通过联合化疗也已经拿下。

图2:2018年ASCO会议K药Ⅲ期临床试验数据

作为最开始入场的BMS公司和肿瘤领域的龙头老大,当然不会把NSCLC的市场拱手于人,也开始了自己的追赶之路。

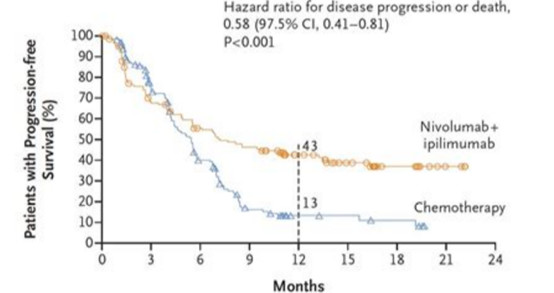

对于肿瘤基因突变负荷TMB大于10的病友,O药联合CTLA-4伊匹木单抗,对比标准方案化疗,用于晚期非小细胞肺癌一线治疗,不区分PD-L1阳性、阴性,不区分腺癌、鳞癌,Ⅲ期临床试验,checkmate-227,已经获得成功。

图3:O药非小细胞肺癌Ⅲ期临床试验数据

T药联合贝伐+化疗的三联方案,对比贝伐+化疗,用于晚期非鳞非小细胞肺癌一线治疗,Ⅲ期临床试验IMpower150,T药联合化疗,对比标准方案化疗,用于晚期肺鳞癌的一线治疗,Ⅲ期临床试验IMpower130,也都获得了成功。

凭借相应Ⅲ期临床试验的成功,在未来一两年之内,O和T药,也会被批准用于NSCLC的一线用药。这会给Keytruda该适应症的市场份额带来一定影响,但并不会根本性改变Keytruda的王者地位。

临床使用方面,PD-1抑制剂更加倾向于联合用药来提高它的响应率。默沙东公司因为没有其他核心肿瘤药物,一般采用K药联合化疗药物,BMS公司更加青睐于O药联合自家的CTLA-4单抗,双重免疫抑制,提高应答率,不过毒副作用也更加强烈;罗氏公司,为了延长贝伐珠单抗的销售,一般加上化疗药物,采取三联给药方案。

市场销售方面,K药在18年第二季度成功反超O药,领军PD-1抑制剂;O药市场则会继续保持高速增长,凭借其他适应症的优势,基本上可以和K药持平;而T药依靠罗氏在肿瘤的深厚底蕴,迅速打开局面,成为罗氏增长最大的动力,也在一定程度上延缓了其他药物的衰退,巩固了罗氏在肿瘤领域的霸主之位。

化疗药物

在靶向药物还没有出现的时候,化疗药物用于治疗非小细胞肺癌的一线用药,包括铂类如顺铂和卡铂、微管稳定剂紫杉醇和多西他赛、微管聚合抑制剂长春瑞滨、抗叶酸剂培美曲塞、抗代谢药吉西他滨。

虽然随着生物医学的进展,靶向药物的问世和免疫时代的新起,化疗药物地位大不如从前,不过依旧活跃在NSCLC一线用药方面。驱动基因突变没有靶向药物上市、靶向药物耐药后和PD-1的联合给药,化疗药物依然是不二之选。

市场销售方面由于其疗效、副作用、专利仿制等因素,销售额呈现逐年下滑的趋势。

以市场销售最好的化疗药物培美曲塞为例,销售额在15年就开始下滑。在这两年就会跌出肿瘤TOP25的名单。而化疗药物自2004年后就鲜有上市,大部分都是在2000年之前上市。研究大部分也是集中于剂型的改变,来提高其疗效,降低其毒副作用。

一、临床给药

随着众多靶向药物和PD-1抑制剂的批准用于NSCLC,临床使用上也有了更多选择,并朝向精准给药的趋势发展。

对于EGFR、ALK、ROS-1等驱动基因突变的患者,首选靶向药。耐药后如果没有靶向药物,则根据PD-L1表达水平,考虑是否用PD1抑制剂。不适合靶向药物,但PD-L1表达含量高的话,首先K药;不适合靶向药物,但PD-L1表达含量低的话,优先使用化疗药物,或者组合疗法。

从肿瘤响应率一块来说,NSCLC高表达PD-L1目的是躲避T细胞对于肿瘤的杀伤,说明NSCLC突变频率非常高,这也侧面说明了NSCLC靶向药物容易耐药。

PD1抑制剂更像是“广谱抗生素”,虽然现在已经覆盖了大部分NSCLC患者,但是价格比较高昂,毒副作用也稍微强烈,如能够使用靶向药物这个“窄谱抗生素”替代,绝不率先使用PD1抑制剂。

不过未来的趋势,肯定是联合给药来达到尽量延长患者的生存质量,而PD1抑制剂已经被证明是其中基石最好的选择。

二、药物市场

NSCLC市场整体保持高速的增长速度,预计2025年能达到180亿美元的规模。PD-1抑制剂销售额将达到91亿美元,占非小细胞肺癌市场销售的52%,靶向药物和抗血管生成销售额将达到83亿美元,占比45%。

随着肿瘤免疫的新起,化疗市场销售一再下滑,不复当年之勇,不过其在联合用药中依旧扮演“辅佐者”的角色,延长其市场上的寿命。

靶向驱动基因突变药物,主要集中在EGFR和ALK小分子抑制剂上,其他大部分都处于临床二期试验左右,进展缓慢。

未来几年专利到期和日益加重的竞争,一代EGFR-TKIs销售成绩很难有所回升。二代EGFR-TKIs虽然疗效上更有优势,但是没有解决一代的耐药和脑转移问题、副作用也更为强烈,整体表现中规中矩,未来几年不会有太大的涨幅。三代EGFR-TKIs奥希替尼有望从一代EGFR-TKIs的普及而获利,加上疗效上的优势,竞争对手匮乏,市场规模有望达到40亿美元以上。

ALK抑制剂和EGFR-TKIs情况类似,二代ALK抑制剂艾乐替尼在耐药、疗效和脑转移综合表现最优,有望超过一代ALK抑制剂克唑替尼。

抗血管生成的单抗,第一款贝伐珠单抗已经开始面临着专利危机,销售出现疲软态势。第二款雷莫芦单抗已经初具重磅药物的气质,保持不错的增长。

PD1抑制剂之争,基本上已经落下了帷幕。K药成为了第一梯队,凭借率先进入NSCLC一线用药的优势,销售业绩扶摇直上,有望在2025年左右在NSCLC市场拿下40亿美元以上的规模。O药和T药,目前基本上处于旗鼓相当的地步。

三、公司篇

肿瘤市场上,素有“流水的巨头,铁打的罗氏”之称。罗氏基本上涉足了上述NSCLC每个细分药物市场,一代EGFR-TKIs厄洛替尼,二代ALK抑制剂艾乐替尼、抗血管生成的贝伐珠单抗,还及时推出了第一个PD-L1单抗,依靠在肿瘤领域的深厚底蕴,罗氏毫无疑问成为NSCLC的领跑者。

阿斯利康手握一代和三代EGFR-TKIs,可以在低端和高端市场竞争中游刃有余,保持不败之地,和目前在PD-1抑制剂大火特火的默沙东共同跻身为了NSCLC第二阵营。

BMS、礼来和辉瑞公司,都有核心产品在NSCLC上市,市场表现上差强人意,组成了NSCLC的第三梯队。